谘詢熱線:

400-688-2610

400-688-2610

隨著(zhe)國產基礎油的迅速發展,且(qiě)在國產資源品質不斷提升、價格低、提貨周期短等方麵優勢衝擊下,近五(wǔ)年基礎(chǔ)油進口量整體呈現下滑趨勢。2023年(nián)中國基礎油進口依存度僅為20.96%,較2019年相(xiàng)比下降15.2個(gè)百分點。預計未(wèi)來五年基礎油(yóu)進口量仍呈現(xiàn)下(xià)行趨勢,進口類型主要為三類及三類+等(děng)高端基礎油為主。

隨著國產基礎油的迅速發展(zhǎn),且在國產資源品質不斷提升、價格低、提貨周期短等方麵優勢衝擊下,近五年基礎油進口(kǒu)量整體呈現(xiàn)下滑(huá)趨勢。2022年(nián)國際原油高位運行,外盤價格較高,基礎(chǔ)油進口成本(běn)不斷攀升(shēng),同時在(zài)低(dī)價國產(chǎn)資源衝擊下,高價進口資源銷售遲緩(huǎn),進(jìn)口基礎油(yóu)利潤出現明顯虧損,基礎油進口量(liàng)同比下降16.20%;2023年一是國產資源性價比優(yōu)勢明顯,對進口資源有一定(dìng)衝(chōng)擊;二是基礎(chǔ)油進口成本仍偏高位運行,進口商及下遊調和廠采購相對(duì)謹慎,2023年基礎油進口量(liàng)仍小幅下滑為主。據海關總署數據顯示,2023年基礎(chǔ)油進口量為175.35萬(wàn)噸,同比下降1.82%。

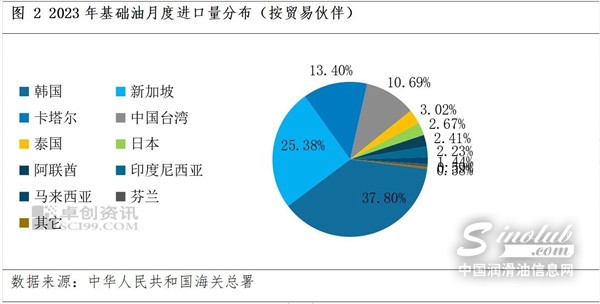

從貿易(yì)夥伴來看,近五年基礎油主要進口貿易夥(huǒ)伴基本固定,以韓國、新加坡、卡塔爾、中國台灣(wān)資源為主,進口量(liàng)隨著當年國內需求情況同步調整,來自韓國的基礎油以雙龍、SK、GS等二類及三(sān)類基礎油為主;新加坡以美孚、殼牌三類基(jī)礎(chǔ)油(yóu)為(wéi)主;卡塔爾以殼牌(pái)三類基礎油為主;中國台灣以台塑二類基礎油為主。

2023年進口量(liàng)排名前三的分別是韓國、新加坡(pō)、卡(kǎ)塔(tǎ)爾。其中自韓國進口基礎油為66.27萬(wàn)噸,同比下降0.18%,占進(jìn)口總(zǒng)量的37.79%,位列第一位(wèi);自新加坡進口(kǒu)基(jī)礎油為44.50萬噸,同比上漲3.18%,占進口總量的25.38%,位列(liè)第二位;自卡(kǎ)塔爾進口基礎油為23.50萬噸,同比上漲16.90%,占進口總量的13.40%,排名第三位。

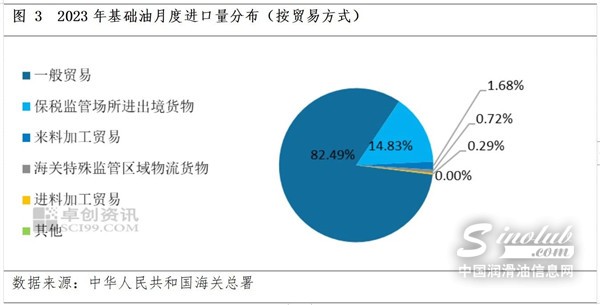

從貿易(yì)方式來看,近五(wǔ)年基礎油進口貿易方式基本穩定。據海關總署數據顯示,2023年基礎油進口貿易方式主要為一般貿易、保稅監管場(chǎng)所進出境貨物(wù)及來料加(jiā)工貿易。其中(zhōng),一般貿易(yì)模式進口基礎油占(zhàn)全部進口的82.49%,排名第一(yī)位;保稅監管場(chǎng)所進出境貨物占(zhàn)進口總量的(de)14.83%,排名第二位;來料加工貿易占比1.67%,排名第三位。

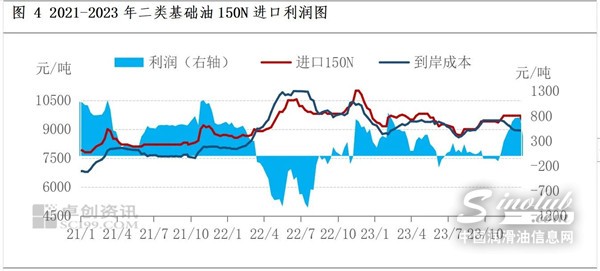

從進口利潤來看,2023年二類基礎油進口利潤較去年相比有所回升,利潤空間較為可觀。一季度受國產資源(yuán)價格上漲帶動,二類進(jìn)口基(jī)礎(chǔ)油價(jià)格不斷攀升,且價格上(shàng)行(háng)幅度遠高於到岸成本上行,因此一季度二類進口(kǒu)基礎油理論利潤較為可觀,進口商進口積(jī)極性相(xiàng)對較高。二季度(dù),雖然(rán)外盤價格有所下降,但受低價國產資(zī)源(yuán)衝擊,進口基礎油國內(nèi)售價(jià)亦處於下行趨勢,進(jìn)口基礎油利潤空間縮減,6月份進口基礎油理論利潤出(chū)現虧損,二季度基礎油進口積極性(xìng)有所下降。三季度7-8月份外盤價(jià)格有所下降,進口基礎油理論利潤有(yǒu)所回升,但從8月中旬(xún)-10月份受外盤(pán)價格上漲及人民幣匯率等因素(sù)影響,二類進口基礎油到岸成本不斷(duàn)攀升,進口基礎油理(lǐ)論利潤出現縮(suō)減(jiǎn),10月份進口基礎油理論利(lì)潤再度出現虧損情況。11-12月份,一是外盤價格有所下降,二類進口基礎油到岸成本(běn)下降(jiàng);二是國(guó)內(nèi)二類進口(kǒu)基礎油現貨資源偏緊,市場價格高位運行,因此11-12月份二類進口基礎油理(lǐ)論利潤有所上升。據卓創資(zī)訊數據統計,2023年進口基礎油150N理(lǐ)論利潤均值為259.23元/噸,較去(qù)年同期相比上漲465.58%。

受外盤價格及人民幣匯率等因素影響,2023年基礎油到岸(àn)成本仍(réng)維持高位運行,進口基礎油(yóu)價格水平(píng)較高(gāo),與國產資源價格存在一定價差,價差在200-500元/噸區間(jiān)波動,因成本(běn)較高,下遊調和廠對進口資源(yuán)整體維持剛需購進模(mó)式,進口(kǒu)資源對國產資源衝擊(jī)相對較小。結合進口基礎油需求變化及(jí)國產基礎油發展愈(yù)加成(chéng)熟,預計未(wèi)來五年基礎油進口量仍呈現下行趨勢,進口(kǒu)類型主要為三類及三類+等高端基礎油為主。